電子帳簿保存法とは?対象はフリーランス・個人事業主も含まれる?3つの保存についても解説

令和4年1月より電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)が改正され、電子取引を行う場合は電子による帳簿の保存が義務化されます。そこで今回は、電子帳簿保存法が改正されることにより、個人事業主が受ける影響と今後取るべき対応についてご紹介します。

「令和4年度税制改正大綱」において、電子帳簿保存法の改正のうち、電子取引の取引情報に携わる電磁的記録の保存制度については令和5年12月31日まで猶予されることが決まりました。それにより一部の準備が不要になった法人・個人事業主があるかもしれませんが、猶予期間のうちに準備を進めておきましょう。

電子帳簿保存法とは?

そもそも電子帳簿保存法とは、各税法で原則紙での保存が義務づけられている帳簿について、一定の要件を満たした上で電子データによる保存を可能とすること及び電子的に授受した取引情報の保存義務などを定めた法律のことをいいます。

つまり、国税関係の帳簿を紙の代わりに、電子データで保存することで、法令の要求する備え付け・保存義務を果たせるようにした法律です。経理の電子化による生産性の向上、記帳水準の向上などを目的として制定されました。

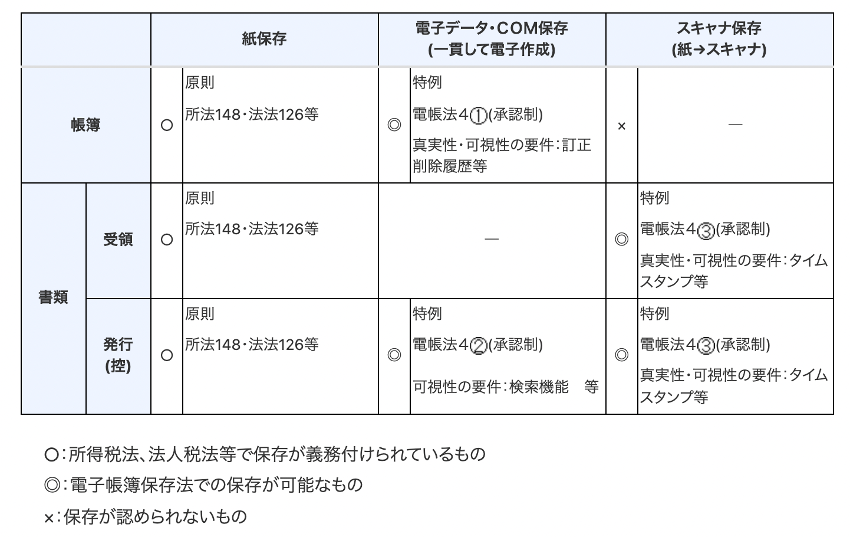

国税関係帳簿書類の保存方法の可否については、下記の図をご参照ください。

出典:Ⅰ 通則【制度の概要等】|国税庁

電子帳簿保存法改正のポイント

今回の改正では、下記4つの大きな改正が行われました。

- 承認制度の廃止

- タイムスタンプ要件の緩和

- 検索要件の緩和

- 電子取引の電子データ保存義務化

電子帳簿保存法では、電磁的記録による保存を大きく3つの種類に区分しています。ここからは、4つの大きな改正を保存方法とあわせてご紹介します。

(1)電子帳簿等保存について:自社で作成する国税関係書類

まずは、電子帳簿保存(自社で作成した国税関係の書類を保存する場合)に関する改正内容からご紹介します。

承認制度の廃止

これまで、電子的に作成した帳簿を電磁的に保存する場合には、事前に税務署長の承認が必要でしたが、事務負担を軽減する目的から、この制度は撤廃されました。令和4年1月1日以後に備え付けを開始する国税関係帳簿・書類については、承認が不要になります。

申告漏れに対する加算税の負担が軽減

所定の要件を満たすことで、帳簿の内容に関して申告漏れがあった場合、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されました。

所定の要件は、下記の通りです。

-

- 「優良な電子帳簿の要件」を満たして、電磁的記録による備え付け及び保存を行っていること

- 本措置の適用を受ける旨を記載した届出書をあらかじめ所轄税務署長に提出していること

- 申告漏れについて、隠蔽または仮装された事実がないこと

なお「優良な電子帳簿の要件」とされるには、

-

- 記録事項の変更を行った場合に、これらの事実及び内容を確認できる電子計算機処理システム(パソコン)を使用していること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性が確認できること

- 取引年月日や取引金額、取引先の情報が容易に検索できること

上記の要件を主に満たす必要があります。

保存要件の緩和

以前は認められていなかった電子帳簿についても、最低限の要件を満たすことで電磁的記録による保存などが可能になりました。

最低限の要件は、下記の通りです。

-

- システム関係書類(システム仕様書や操作説明書、事務処理マニュアルなど)を備え付けること

- 画面・書面に整然とした形式及び明瞭な状態で速やかに(電磁的記録が)出力できるようにしておくこと

- 税務職員の求めに応じて電磁的記録のダウンロードができるようにしていること

※ただし、優良な電子帳簿の要件を満たす場合は不要

(2)スキャナ保存について:取引先から紙で受け取る書類

続いて、スキャナ保存(紙で受領・作成した書類を画像データで保存する場合)に関する改正内容をご紹介します。

承認制度の廃止

電子帳簿保存法と同様に、スキャナ保存についても廃止されました。こちらも令和4年1月1日以後の保存についてのみ適用されます。

タイムスタンプ要件の見直し

以前はタイムスタンプにより、電子データの作成日時を3日以内に証明する必要がありましたが、電磁的記録の変更などが履歴として残るシステムであれば、タイムスタンプの付与が不要になります。

検索要件の緩和

取引年月日や取引金額、取引先から記録項目の検索ができて、税務職員の求めに応じて電磁的記録のダウンロードができるようにしているのであれば、以前必要であった日付または金額の範囲指定による検索要件などが不要になります。

適正事務処理要件の廃止

これまでは社内の別人による原本との照合(相互けん制)などが「適正事務処理要件」として必要でしたが、改正後はこの要件が廃止されます。

重加算税の新設

各種要件の緩和により、スキャナ保存による電磁的記録が容易になりますが、スキャナ保存が行われた電磁的記録に関して、隠蔽または仮装された事実があった場合には、重加算税が10%加重されます。

(3)電子取引について:自社及び取引先から電子的に授受する書類

最後は電子取引(電子的に授受した取引情報をデータで保存する場合)の改正内容についてご紹介します。

タイムスタンプ要件、検索要件の緩和

タイムスタンプ要件については、付与期間及び検索要件など、スキャナ保存と同様の改正(緩和)が行われます。また、基準期間の売上高が1,000万円以下である小規模事業者については、税務職員の求めに応じて電磁的記録のダウンロードができるようにしているのであれば、検索要件のすべてが不要となります。

一部措置の廃止

申告所得税及び法人税における「紙への出力による電磁的記録の保存」が廃止されます。ただし消費税における「紙への出力による電磁的記録の保存」は引き続き可能です。また令和5年12月31日までは「保存すべき電子データを紙へ出力して保存することを認める猶予」がなされていますが、やはり早めに電子化に向けた整備を進めるべきでしょう。

重加算税の新設

こちらもスキャナ保存と同様の改正です。

電子帳簿保存法の改正で個人事業主が取るべき対応策とは?

電子帳簿保存法の改正により、これまで事務処理の負担となっていた制度が改善され、時代に即した業務を行うことができるようになりました。この改正によって法人だけでなく、個人事業主も大きな影響を受けます。まずは、自身が取引に際して「どのようにして書類を受け取っているか」を考え、その帳簿を保存する際に必要なシステムを準備しましょう。

そして、

- 概要書やマニュアルを備え付ける

- ファイル名に取引日・取引先名・金額をつけて保存する

- クラウド帳簿サービスで自動集計できるようにする

といったことを意識しましょう。

まとめ

冒頭でもお伝えしましたが、令和4年1月より適用される予定だった電子帳簿保存法の改正のうち、電子取引については令和5年12月31日まで猶予されることになりました。この記事を読んで電子帳簿保存法を初めて知ったという方も、猶予期間のうちに準備を進めておくことをおすすめします。

おけいこ先生では、他にも個人事業主が知っておきたい情報や役立つ情報をご紹介していますので、是非他の記事もご一読ください。

個人事業主なら知っておくべき確定申告とは?やり方をわかりやすくご紹介

【2022年最新版】個人事業主・フリーランス向け助成金・補助金まとめ

【インボイス制度とはなにか?導入によって個人事業主の働き方は変わる?

【監修者プロフィール】

岡 和恵(おか かずえ)

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。 システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。