インボイス制度とはなにか?導入によって個人事業主の働き方は変わる?

複数税率への対応策として、2023年(令和5年)10月1日よりインボイス制度が導入されます。

インボイス制度とは、消費税の仕入税額控除(課税売上から課税仕入の際にすでに支払った消費税を控除すること)を受けるための新たな制度です。

現在の課税売上が1,000万円以下である免税事業者であっても、インボイス制度の導入により、課税事業者になることが求められる可能性があります。

今回は、インボイス制度の内容と個人事業主やフリーランスに与える影響についてわかりやすくご紹介します。

インボイス制度とは

そもそもインボイス制度とは、適格請求書等保存方式のことをいいます。この制度の導入により、売手が買手に対して正確な適用税率や消費税額等を伝えることができるようになるため、計算ミスを防止することができるといわれています。

適格請求書とは

適格請求書とは、現行の区分記載請求書に記載されている項目に「適格請求書発行事業者の登録番号」と「税率ごとに区分した消費税額及び適用税率」を記載したものをいいます。仕入税額控除を利用するためには、この適格請求書が必要になります。

そもそも課税事業者とは

課税事業者 とは、消費税を納付する義務がある法人、個人事業主のことをいいます。事業を営んでいる限り、原則として法人、個人を問わずに消費税を納付する義務があります。

課税事業者としての判定は、基準期間(個人は前々年、法人は前々事業年度)および、特定期間(個人は前年1月から6月、法人は原則、前事業年度開始日から6か月)の課税売上高により判定します。基準期間および特定期間における課税売上高が1,000万円以下の場合は、納税の義務が免除され、免税事業者となります。

ただし、開業した年など、基準期間も特定期間もない事業年度であっても、期首の資本金が1,000万円以上である場合には納税義務が生じます。また、資本金または出資金額が1,000万円未満の新設法人であっても、他の者によりその新規設立法人の株式等の50%超を直接または間接に保有される場合などの一定の要件に該当するときは、基準期間がない場合であっても納税義務は免除されません。

2023年度からのインボイス制度でなにが変わる?

インボイス制度の導入によって大きく変わることは、「仕入税額控除」の要件になることです。適格請求書の箇所で先述した通り、仕入税額控除を利用するためには、インボイス制度を導入している企業より適格請求書の発行を受けて、自身で保存をする義務が生じます。

適格請求書を発行するためには、「税務署に申請して登録を受けた課税事業者」であることが要件となります。つまり、取引先が仕入税額控除を利用するためには、こちらも課税事業者であることが求められるため、現在免税事業者として登録している事業者も契約の条件によっては課税事業者として登録する必要が生じるかもしれないということです。

インボイス制度に向けて個人事業主・フリーランスが準備すべきこと

2023年10月から導入されるインボイス制度により、仕入税額控除の要件が変わります。そのため、自身が免税事業者であっても、相手の負担が増えることを認識するためにインボイス制度のことを理解しておく必要があります。

免税事業者が取るべき対策とは

ここからはインボイス制度の導入に向けて、免税事業者である個人事業主・フリーランスが取るべき対策を2つご紹介します。

消費税課税事業者を選択する

まずご紹介する対策は、課税事業者を選択することです。本来であれば、課税売上高1,000万円以下の個人事業主・フリーランスは免税事業者を選択することができるため、消費税を納める必要はありません。

しかし、取引先から適格請求書を求められた際に、免税事業者であるため、適格請求書を発行できないとなると、適格請求書を発行できる課税事業者に仕事が流れてしまうことになり、免税事業者であることが原因で仕事が減少するおそれがあります。適格請求書を発行できないと、取引先の負担が大きくなるからです。

【事例紹介】

仮に、B社はCさんに講演料20万円(+消費税2万円)でセミナーを依頼したとします。この際B社はセミナー集客による付加価値を考え、A社に50万円(+消費税5万円)で売ろうと考えているとします。

このときインボイス制度に対応する適格請求書を発行していれば、B社は課税売上50万円に対する消費税5万円とCさんに支払った報酬と消費税を差し引いて国に納付することになります。

すると、50万円の売上と消費税5万円に対して、仕入れにかかった消費税2万円を差し引いて国に納付することになるので、最終的な利益は「55(売上)-3(A社から受け取った消費税からCさんへ支払った消費税を差し引き)-22(Cさんへの報酬)=30万円」となります。

一方で、Cさんがもしインボイス制度に対応していなければ、適格請求書を発行することができないので、B社は仕入税額控除の適用を受けることができません。すると課税売上50万円に対する消費税5万円をそのまま納付することになるので、最終的な利益は「55(売上)-5(A社から受け取った消費税からCさんへ支払った消費税を差し引き)-22(Cさんへの報酬)=28万円」となるので、B社は2万円損をしてしまいます。

上記のように、消費税課税事業者はCさんのような免税事業者と取引をすると消費税を余分に支払わなければならないため、仕入税額控除が適用できる課税事業者に限定して取引をしようということになるのです。

本来納付する必要がない消費税を納めるのは苦しいかもしれませんが、納める消費税以上に収入を増やす気持ちで仕事に取り組むのもよいかもしれません。消費税課税事業者を選択するのであれば、「課税売上高1,000万円」を目標にしましょう。

課税事業者として準備すべきこと

もし、課税事業者を選択して適格請求書が発行できるようにするのであれば、下記の準備が必要です。登録申請は2021年10月1日より提出可能です。

1.「適格請求書発行事業者」の登録申請

2023年10月1日の開始に間に合わせるためには、2023年3月31日までに登録申請を完了させておく必要があります。登録申請は税務署で行うことができるほか、e-taxでも行うことができます。

2.「消費税課税事業者選択届出書」の提出

2023年10月1日を含む課税期間中に登録を受けた免税事業者は、経過措置により登録を受けた日から課税事業者になることができます。

この場合、「消費税課税事業者選択届出書」の提出の必要はありません。なお、上記以外の課税期間について、免税事業者が適格請求書発行事業者の登録を受けるためには、登録申請手続きだけでなく、「消費税課税事業者選択届出書」を提出する必要があります。

3.インボイス用にフォーマットを切り替える

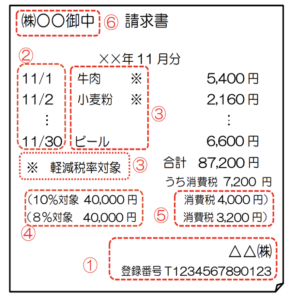

現在発行している請求書のフォーマットを変更することも忘れてはいけません。適格請求書のフォーマットは、現在使用されている区分記載請求書方式の項目に「適格請求書発行事業者の登録番号」と「税率ごとに区分した消費税額及び適用税率」の記載が追加で必要になります。

適格請求書の記載事項

適格請求書を発行する場合は、下記の図を参考にしてフォーマットを作成するとよいでしょう。下線の項目が現行の区分記載請求書の記載事項に追加される事項です。

- 適格請求書発行事業者の氏名及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜又は税込み)及び適用税率

- 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

替えがきかない仕事をする

先述した通り、課税事業者を選択しない場合は取引先が仕入税額控除を利用できないため、課税事業者との取引と比べると支払いが余分に発生します。インボイス制度が導入されると、免税事業者とは取引をしないといった会社が増えることが予測されます。しかし、「あなたにしか頼めない仕事がある」「長い付き合いだからこれからもお願いしたい」と言ってもらえる仕事をしていれば、免税事業者であってもこれまで通りの関係を継続できるでしょう。

まとめ

インボイス制度の導入により、消費税の計算に伴うミスを防止することができるようになります。しかし、取引先が課税事業者でない場合は「仕入税額控除」の適用を受けることができなくなるため、免税事業者は仕事が減少するおそれがあります。

インボイス制度を意識したこれからの方針としては、

- 課税事業者を選択することで適格請求書を発行できるようにする

- 免税事業者を続ける代わりに替えのきかない働き手になる

このどちらかを選ばなければなりません。

消費税課税事業者を選択するのであれば、1,000万円を超える売上高を目指したいところですが、おけいこタウンを利用して替えのきかない先生を目指すこともおすすめです。2023年10月までは準備期間として経過措置が設けられています。完全に制度が導入されるまでに、これからの働き方を考えておくことが大切でしょう。

【監修者プロフィール】

並木 一真(なみき かずま)

税理士、1級ファイナンシャルプランナー技能士、相続診断士、事業承継・M&Aエキスパート

2018年8月に税理士登録。現在、地元である群馬県伊勢崎市にて開業し、法人税・相続税・事業承継・補助金支援・社会福祉法人会計等、幅広く税理士業務に取り組んでいる。