小規模企業共済とは?加入資格とメリット・デメリットを解説!

個人事業主として独立すると、年金が基礎部分のみになり、退職金や老後資金の準備に悩んでいるのではないでしょうか。

本記事では、小規模企業共済のメリット・デメリットをご紹介します。小規模企業共済を利用して、節税しながら退職金を準備しましょう。

小規模企業共済とは?経営者や個人事業主の退職金を節税しながら準備できる制度

小規模企業共済とは、経営者や個人事業主の退職金を節税しながら準備できる共済制度です。「満期」や「満額」といった考え方はなく、個人事業の廃業や法人(株式会社など)の解散等により解約した場合に、これまで積み立てた金額に応じた共済金を受け取ることができます。

小規模企業共済は、中小企業基盤整備機構によって運営されており、常時使用する従業員が20人以下の個人事業主または会社等の役員が加入対象です。現在の運用資産額や、運用方針がホームページ内で公表されているため、安心して掛金を積み立てることができます。

小規模企業共済の加入資格

小規模企業共済には、次のいずれかに該当する場合のみ加入できます。

- 常時使用する従業員の数が20人以下(商業・サービス業では5人以下)の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業等の役員

- 常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

小規模企業共済の加入プラン

小規模企業共済の掛金月額は、1,000円~70,000円までの範囲内(500円単位)で自由に選べるほか、月払いや半年払、年払も可能です。加入プランを自由に決められることも、小規模企業共済の特長です。

支払った掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となるため、毎月70,000円を払っている場合、年間で84万円が所得から控除されます。

小規模企業共済は危ないって本当?

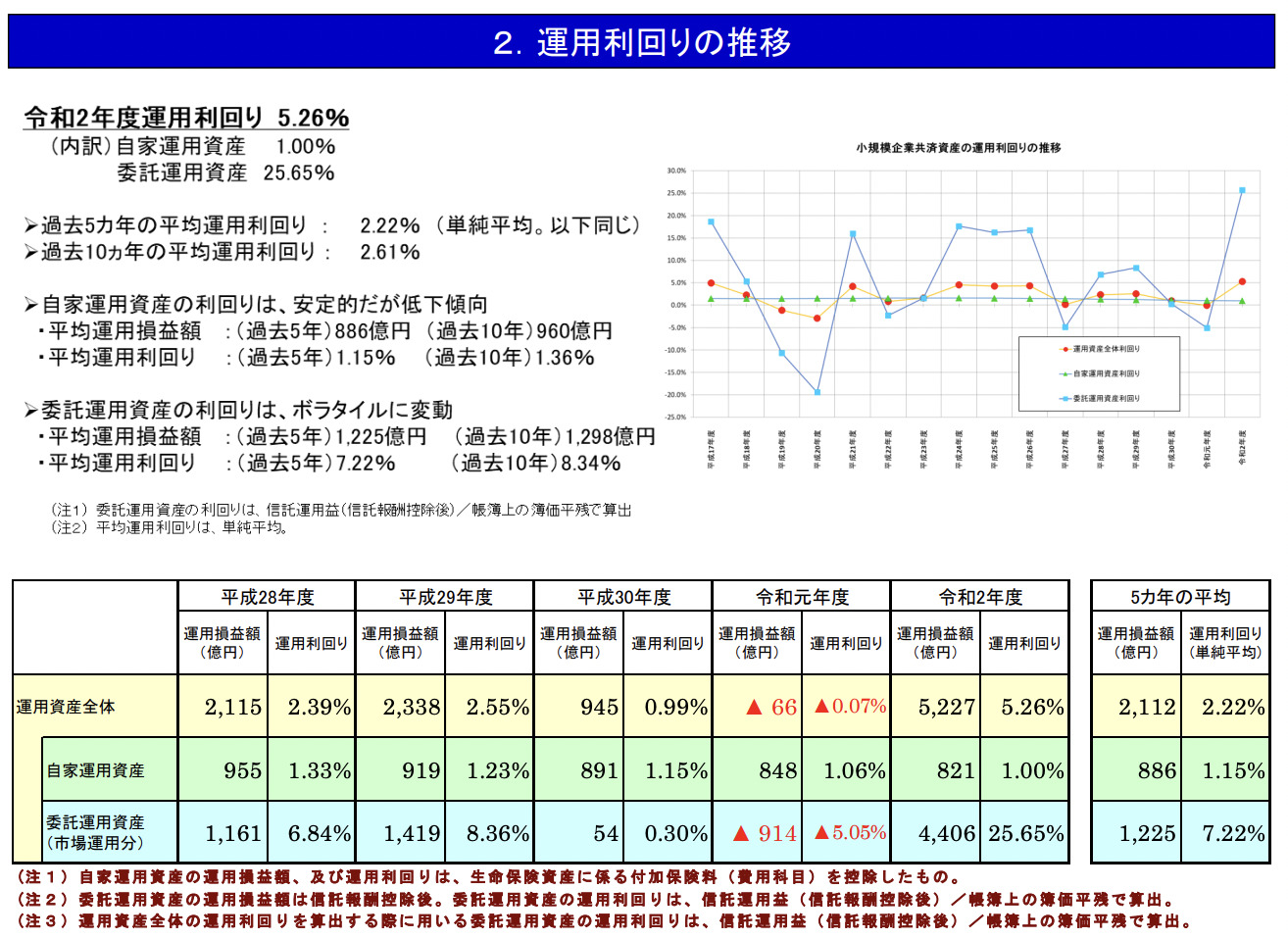

小規模企業共済は危ないという意見があるようですが、決してそのようなことはありません。下記の図表は、中小企業基盤整備機構が発表している「小規模企業共済の資産運用状況(令和2年度)」です。

小規模企業共済の運用はかなり安定している

小規模企業共済には現在、約153万人が加入しています。令和2年度の運用資産額は10兆5018億円で、運用利回りは5.26%あったようです。過去10年の平均運用利回りは2.61%で、5年間の平均運用利回りは2.22%でした。

利回りの安定性はもちろんのこと、運用資産額や運用結果をマイナスも含めて公表しています。小規模企業共済がいかに信頼できる制度であるかが分かっていただけたのではないでしょうか。

小規模企業共済が危ないと言われている理由は、12か月未満で解約すると掛捨てになってしまうことや、長期間加入しないと積み立てた金額を下回ってしまうことが理由でしょう。しかし、デメリットを理解して加入すれば、決して危ない制度ではなく、メリットの多い制度といえます。

小規模企業共済のメリットを4つ解説

ここからは、小規模企業共済のメリットをご紹介します。

小規模企業共済等掛金控除により掛金全額が所得控除の対象になる

小規模企業共済の大きな特長は、支払った掛金の全額が所得控除の対象になることです。毎月70,000円を払うと仮定した場合、年間84万円が所得から控除されることになります。

掛金の全額所得控除による節税額は、以下のとおりです。

|

課税される 所得金額 |

全額所得控除による節税額 |

|||

|

掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 5万円 |

掛金月額 7万円 |

|

|

200万円 |

20,700円 |

56,900円 |

93,200円 |

129,400円 |

|

400万円 |

36,500円 |

109,500円 |

182,500円 |

241,300円 |

|

600万円 |

36,500円 |

109,500円 |

182,500円 |

255,600円 |

|

800万円 |

40,100円 |

120,500円 |

200,900円 |

281,200円 |

|

1000万円 |

52,400円 |

157,300円 |

262,200円 |

367,000円 |

参考:独立行政法人 中小企業基盤整備機構「掛金について」

※税額は平成29年4月1日現在の税率に基づき、所得税は復興特別所得税を含めて計算しています。住民税均等割については、5,000 円としています。

個人事業主の税金については下記記事で詳しく解説しているため、ぜひ参考にしてください。

個人事業主の税金が免除になるのはどんな場合? 免除される税金とその条件は?

個人事業主の「所得税」、計算方法や支払方法はどうなっているの?

共済金の受け取りは一括または分割どちらも可能

小規模企業共済の共済金の受け取り方法は、「一括受取り」「分割受取り」および「一括受取りと分割受取りの併用」の3種類があります。

退職金として準備するなら一括で、年金の上乗せ部分として利用したいなら分割で受け取る方法をおすすめしますが、分割で受け取る場合は、以下の要件の全てを満たす必要があります。

- 共済金Aまたは共済金Bであること

- 請求事由が共済契約者の死亡でないこと

- 請求事由が発生した日に60歳以上であること

- 共済金の額が次のとおりであること

※分割受取りの場合:300万円以上

※一括受取りと分割受取りの併用の場合:330万円以上

請求事由による共済金の種類(個人事業主の場合)は以下のとおりです。

|

共済金等の種類 |

請求事由 |

|

共済金A |

・ 個人事業を廃業した場合 ・ 個人事業主が金銭出資により法人成りをした場合 ・ 共済契約者の方が亡くなられた場合 |

|

共済金B |

・ 老齢給付(65歳以上で180か月以上掛金を払い込んだ人) |

|

準共済金 |

・ 個人事業を法人成りした結果、加入資格がなくなり、解約をした場合 ・ 配偶者または子へ事業の全部を譲渡した場合 |

|

解約手当金 |

・ 任意解約 ・ 機構解約(掛金を12か月以上滞納した場合) ・ 個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合 |

退職金の準備ができるだけでなく、受け取り時の控除も大きい

小規模企業共済は、掛金の支払時(積立時)だけでなく、受け取り時の控除も大きいです。一括で受け取る場合は、退職所得の対象になり、分割で受け取る場合は公的年金等の雑所得扱いになります。 特に、一括で受け取る場合の「退職所得控除」が大きく、勤続年数に応じた控除が受けられることが特徴です。退職所得控除額の計算は以下の表を用いて行います。なお、個人事業主には勤続年数がないため、小規模企業共済の組合員であった期間を勤続年数とみなします。

低金利の貸付制度を利用できる

もしものときは、掛金の納付期間に応じた貸付限度額の範囲内で、事業資金等を借り入れることができます。貸付制度の一覧と現在の利率(年利)は以下のとおりです。なお、利率は金利情勢等を踏まえて設定されます。

|

貸付けの種類 |

利率(年利) |

|

一般貸付制度 |

1.5% |

|

傷病災害時貸付け |

0.9% |

|

創業転業時・新規事業展開等貸付け |

0.9% |

|

福祉対応貸付け |

0.9% |

|

緊急経営安定貸付け |

0.9% |

|

事業承継貸付け |

0.9% |

|

廃業準備貸付け |

0.9% |

知っておきたい小規模企業共済のデメリットは?注意点も解説

最後に、小規模企業共済のデメリットや注意点をご紹介します。

12か月未満で解約すると掛捨てになる

小規模企業共済を掛金納付月数12か月未満で任意解約した場合、準共済金や解約手当金は受け取れず、掛捨てになります。また、掛金納付月数6か月未満の場合は、廃業を理由とした請求でも、共済金を受け取ることができません。

長期間加入しないと元本割れしてしまう

掛金納付月数が、240か月(20年)未満で任意解約をした場合は、掛金合計額を下回る点も知っておきましょう。

また、加入期間が240か月以上でも、途中で掛金を増額したり減額したりした場合で、掛金区分ごとの掛金納付月数が240か月を下回ったときは、任意解約した場合に受け取れる解約手当金が掛金合計額を下回ることがあります。

積立時は非課税だが受け取り時に課税される

積立時は掛金として支払った額の全額が所得控除され、節税になりますが、受け取り時は退職所得または雑所得の対象になります。ただし、一括で受け取る場合は退職所得控除が適用されるため、240か月(20年)以上の掛金納付月数があれば、ほとんどの共済金が手元に残るでしょう。

退職所得控除の上限額までの共済金を一括で受け取り、課税される部分を分割で受け取る方法をおすすめします。

【まとめ】小規模企業共済の制度を利用して退職金を準備しよう

小規模企業共済は、退職金や老後資金の準備が難しい個人事業主に最適な制度です。特に支払った掛金の全額が所得控除になる点や、一括で共済金を受け取る場合に退職所得控除が適用される点は大きなメリットです。

先述したとおり、短期解約を前提とした場合はデメリットがあるため、掛金納付月数240か月(20年)以上の加入が前提の制度であることは意識しておきましょう。 おけいこタウンではほかにも、個人事業主に役立つ記事を多数掲載しているため、気になる記事があれば参考にしてください。

【監修者プロフィール】

萱谷有香(叶税理士法人 / 東京事務所代表)

不動産専門の税理士。大手管理会社、ハウスメーカーや賃貸フェアなどで講演実績があり、記事執筆も行う。

不動産投資の規模を拡大していくために、なくてはならない金融機関からの融資についても積極的に紹介やアドバイスを行う。金融機関から融資を引きやすい、または金利交渉しやすい決算書の作成を得意とする。

物件購入前、物件保有中、物件売却時、相続時、どの時点で相談を受けても必ず投資家にプラスになるアドバイスを心掛けている。

著書に『減価償却節税バイブル』( 技術評論社)がある。