個人事業主の老後資金はいくら必要?目安として2,700万円が必要な理由

個人事業主・フリーランスとして独立したいと考えている人は、老後資金をいくら準備すればいいか気になっているのではないでしょうか。個人事業主は会社員と違って受け取れる年金が国民年金(老齢基礎年金)のみになるため、自身で老後資金を準備する必要があります。

本記事では、個人事業主がもらえる年金と準備すべき老後資金の目安、老後資金の準備方法についてご紹介します。

そもそも老後資金とは?個人事業主はいくら受け取れる?

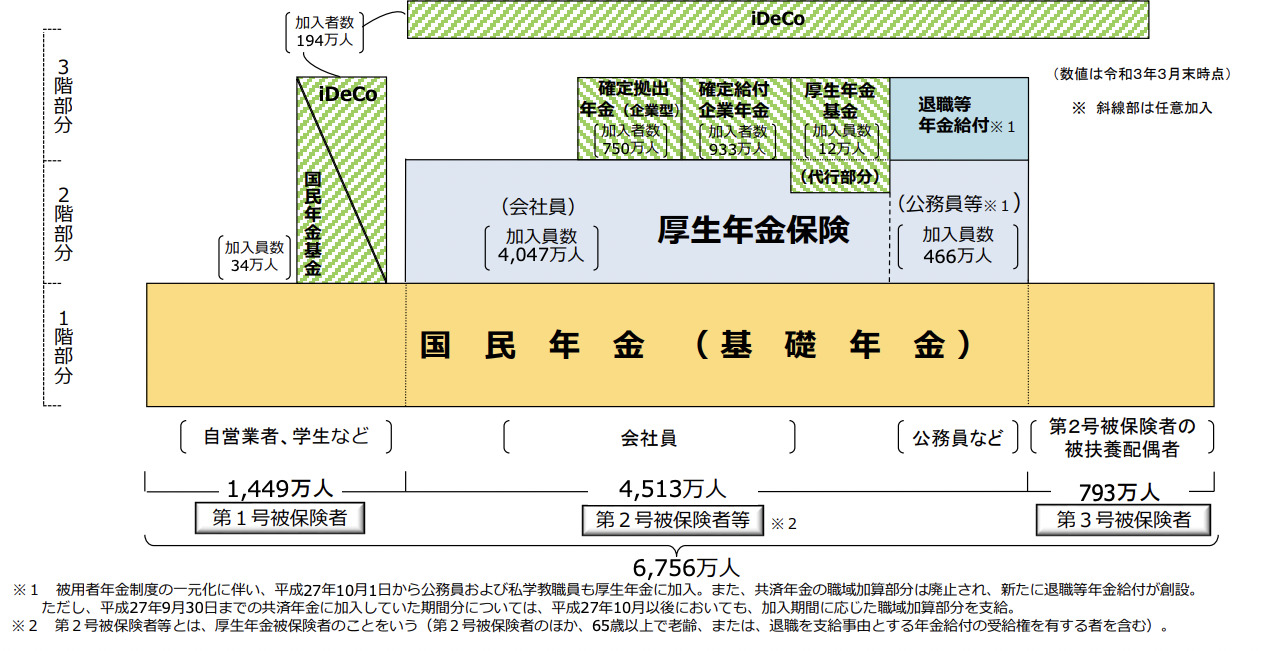

前提として日本の年金制度は、20歳以上の人が共通して加入する国民年金(1階部分)と、会社員や公務員が加入する厚生年金(2階部分)による、2階建ての構造になっています。

年金制度の仕組み

※厚生労働省年金制度の仕組みと考え方より引用

自営業者など国民年金のみに加入している人は、毎月「定額」の保険料を自分で納め、会社員や公務員で厚生年金に加入している人は、毎月「定率」の保険料を会社と折半し、給与から天引きという形で保険料を支払っています。

なお、2022年現在の国民年金保険料は16,590円で、厚生年金保険料率は18.3%(折半率は9.15%)です。また、被扶養配偶者の厚生年金は、制度全体の保険料でまかなわれています。

ここからは、会社員と個人事業主でもらえる年金額の違いについてご紹介します。

会社員は国民年金に加えて厚生年金が支給される

会社員は厚生年金として、国民年金を含んだ金額を受給できます。2022年度の年金額は、平均的な収入(標準報酬月額43.9万円)で20~60歳まで40年間就業した場合、夫婦2人で2,635,100円(月額219,593円)となります。

個人事業主が受け取れる年金額は国民年金部分のみ

個人事業主は、会社員と違って国民年金(老齢基礎年金)のみが支給されます。2022年度の年金額は777,800円(月額64,816円)となります。ただしこの金額は、20~60歳まで40年間(480月)欠かさずに国民年金を納付した場合の金額です。

夫婦ともに国民年金のみを受給すると仮定した場合、2人で月129,632円の受給となるため、年金だけでは生活が厳しいでしょう。国民年金基金やiDeCoといった制度を活用して、年金の上乗せ部分を準備する必要があります。

老後資金シミュレーションサイトなども活用しよう

将来受け取れる年金額について詳しい金額が知りたい人は、厚生労働省が公開している公的年金シミュレーターを利用してみましょう。

公的年金シミュレーター

※厚生労働省HP公的年金シミュレーター使い方ホームページより引用

「ねんきん定期便」に記載の二次元コードまたは、働き方や年収等の入力により、将来の年金額が試算できます。

個人事業主は老後資金がいくら必要?会社員と違って自助努力が必要?

会社員は厚生年金の平均額として夫婦で約22万円(月額)を受け取れますが、個人事業主の場合は、夫婦で129,632円(月額:1人64,816円)のみの受給となるため、自助努力が必要になります。

では、具体的にいくら準備すればいいのでしょうか。収入と支出の平均額を用いて詳しくご紹介します。

個人事業主は老後資金が2,700万円不足している

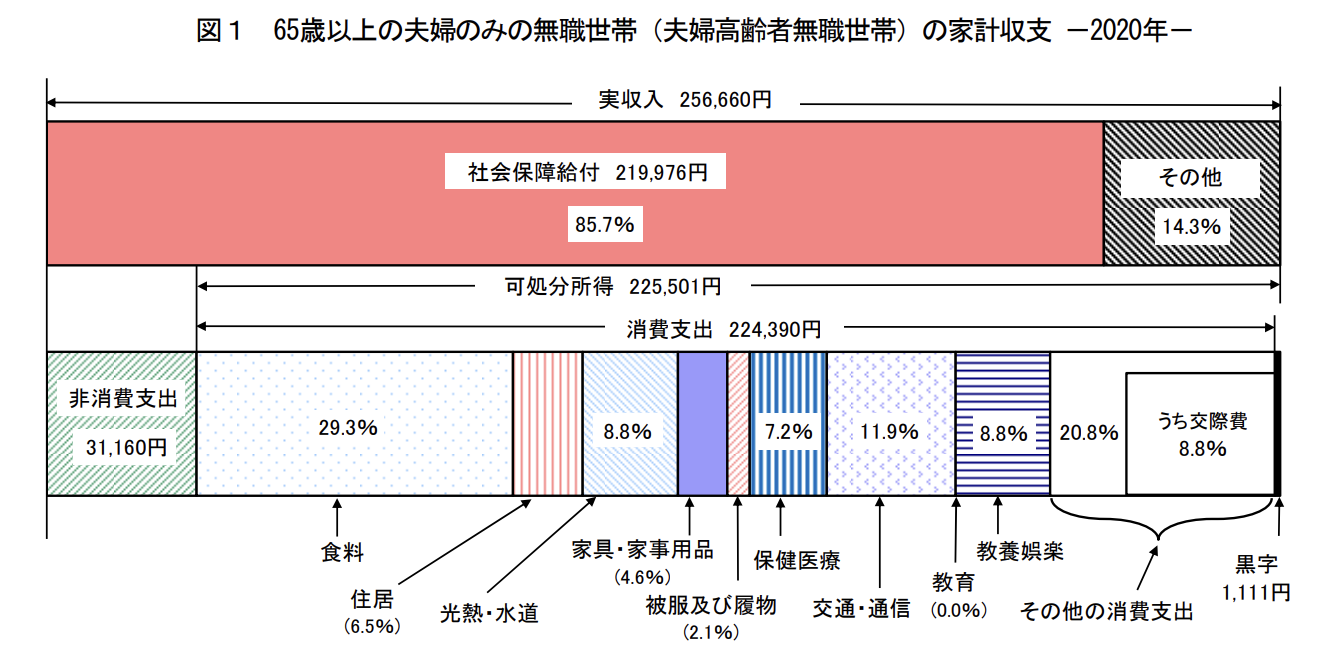

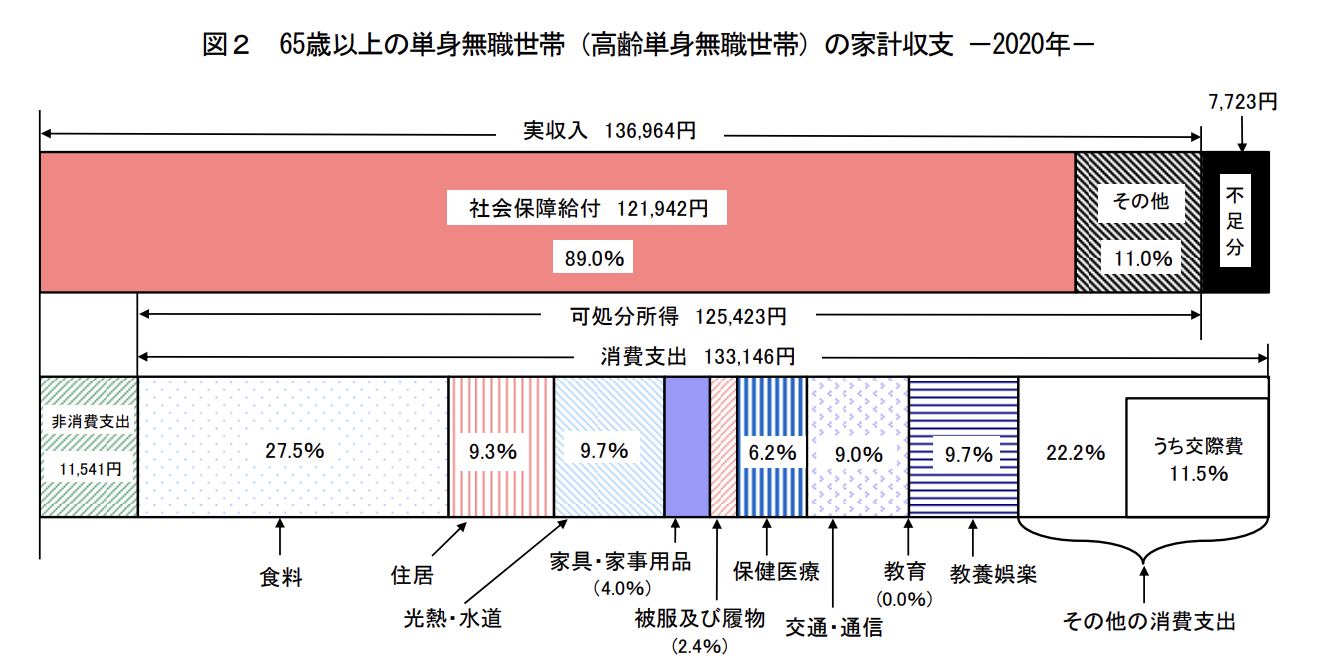

総務省の家計調査年報2020年「総世帯および単身世帯の家計収支」によると、65歳以上の夫婦のみ(無職世帯)の支出は月224,390円(図1)、65歳以上の単身無職世帯の支出は133,146円(図2)とあります。

一方の収入ですが、65歳以上の夫婦のみ(無職世帯)の実収入は256,660円とあり、そのうち社会保障給付として219,976円が支給されています(図1)。

また、65歳以上の単身無職世帯の実収入は136,964円とあり、そのうち社会保障給付として121,942円が支給されています(図2)。

しかし、これは厚生年金の支給額であるため、個人事業主の場合は国民年金(2022年度の年金額)として夫婦合わせて129,632円、1人だと64,816円が社会保障給付の額となります。

※総務省家計調査年報(家計収支編)2020年(令和2年)より引用

※総務省家計調査年報(家計収支編)2020年(令和2年)より引用

上記のデータをもとに、個人事業主が年金のみで生活する場合の収支を試算(※)すると、夫婦では毎月94,758円の赤字となり、1人だと68,330円の赤字となります。また、厚生労働省の調査「令和2年簡易生命表の概況」によると、65歳のとき男性の平均余命は20.05年、女性は24.91年となっています。

このことから、夫が亡くなるまでの20年間は約2,274万円が不足し、その後妻が1人で生活する場合は5年間で約410万円が不足します。よって、個人事業主は老後資金として約2,700万円を準備する必要があるということです。

※計算にあたって、税金は考慮していません。

老後資金を貯めるための方法とは

ここからは、個人事業主が老後資金を貯めるための方法を解説します。国の制度を賢く利用して、退職金や老後資金を準備しましょう。

小規模企業共済で節税しながら準備する

小規模企業共済は、中小機構が運営する退職金制度です。この制度の特徴は、掛金月額や納付月数に応じて受け取れる共済金が決まっていることです。また、基本共済金の予定利率は1.0%となっているため、銀行に預けるより高い利率で資産が運用できます。

国民年金基金で年金の上乗せ部分を準備する

国民年金基金は、国民年金に上乗せして加入できる公的年金制度です。この制度の特徴は、生涯受け取れる「終身年金」であることに加え、月額68,000円まで自由に掛金が設定できることです。また、支払う掛金の全額が社会保険料控除の対象となります。

つみたてNISAやiDeCoで資産を運用する

毎月一定の金額を積み立てて投資で運用する方法もおすすめです。「つみたてNISA」や「iDeCo(個人型確定拠出年金)」といった制度であれば、時間を武器にして老後資金が準備できます。

特にiDeCoは、年金の上乗せ部分を準備する方法としておすすめの制度です。毎月積み立てる金額の全額が所得控除になる点や、年金または一時金で受け取る場合に、大きな控除が受けられる点が大きなメリットです。ただし、毎月積み立てている年金資産は、60歳になるまで引き出すことができません。

つみたてNISAやiDeCoの詳しい内容については、下記の記事でご紹介しています。

NISA・つみたてNISA・iDeCo、それぞれの違いとは?メリット・デメリットもご紹介!

空き時間で副業を始める

現在会社員で、将来的に個人事業主として独立したいと考えている人は、副業から始めてみてはいかがでしょうか。老後資金を貯めるためには、支出を減らすか収入を増やすことが必要です。まずは空き時間で副業を始めて、独立の準備を進めましょう。

個人事業主の職種やおすすめの副業については、下記の記事でご紹介しています。

個人事業主の仕事ってどんなものがある?おすすめの職種10選!

【2022年版】はじめやすい副業は?在宅・対面でできるおすすめ副業10選

まとめ

個人事業主は会社員と違って厚生年金が受け取れないため、老後の生活資金として2,700万円を準備しておく必要があります。そのための準備方法として、小規模企業共済や国民年金基金、iDeCoといった公的制度を利用しましょう。普通預金のみで老後資金を準備するより、高い利率で運用できるからです。

会社員の場合は60歳や65歳で定年退職を迎えますが、個人事業主には退職という概念がないため、いつまでも働くことができます。とはいえ、いつ働けなくなるか分からないため、老後資金を準備しておく必要があるでしょう。

おけいこタウン では、教えたい人と教わりたい人をマッチングするサービスを行っています。先生としてデビューできる環境が整っているため、副業を始めたい人は登録してみてください。

【監修者プロフィール】

福留 聡

福留聡税理士事務所代表、監査法人パートナー、MFクラウドプラチナメンバーで日米の公認会計士及び税理士資格を有し、法定監査、IPO支援、決算支援、IFRS導入支援、日米の法人の税務顧問等を行っている。本、雑誌、DVD等で約/span>50の出版をしており、代表的な著作として『7つのステップでわかる税効果会計実務入門』がある。