確定申告内容が間違っていた時はどうしたらいい?訂正申告・修正申告の違いとやり方

事業所得計算時のレシートの漏れや所得計算の誤りなど、提出した確定申告書のミスに後から気付くこともあります。問題なのは、本来納めるべき税金が、ミスにより少なく計上されていた時です。このようなケースでは、訂正申告や修正申告によって誤りを修正し、追加で所得税を納める必要があります。この記事では、確定申告の内容が間違っていた時の対応について詳しく解説していきます。

確定申告の内容が間違っていたら

税務署に提出した確定申告書に誤りがあった時は、訂正申告、修正申告、更正の請求により間違いを修正できます。 以下の表は、訂正申告、修正申告、更正の請求ができる時期とどのようなケースで適用できるかを示した簡易表です。

詳細をそれぞれ説明していきます。

| 申告・請求の時期 | 納税額が増える時 | 納税額が減る時

(還付が増える時) |

|

| 訂正申告 | 納期限前 | 〇 | 〇 |

| 修正申告 | 納期限後 | 〇 | – |

| 更正の請求 | 納期限後 | – | 〇 |

訂正申告や修正申告などに関連して、確定申告について知りたい方は、以下の記事を参照ください。

個人事業主なら知っておくべき確定申告とは?やり方をわかりやすくご紹介

訂正申告

訂正申告は、所得税の納期限内(例年3月15日※土日祝や社会情勢で変更されることも有)に確定申告をやり直す手続きを言います。特別な書類の作成は必要なく、確定申告書で誤りのあった部分を訂正して作成し直し、再提出するだけです。すでに確定申告で添付した書類の原本などの再提出は必要ありません。

e-Taxでは、自動的に後から提出された訂正申告の内容が反映されますが、窓口や郵送だと訂正申告かどうか税務署側ですぐに確認できないため、訂正申告である旨を記載しておくと親切です。先に提出した確定申告書が所得税の還付だった時は、すでに還付の手続きに入っていることもあるため、税務署に問い合わせましょう。

修正申告

所得税の確定申告期限後に確定申告の間違いに気付き、修正後の納税額が先に提出した確定申告書よりも多くなる時(納税額が不足している時)、修正後の還付額が先に提出した確定申告書より少なくなる時(還付額が過大な時)は、修正申告を行います。修正申告は、納期限後、税務署からの更正を受けるまでに行える手続きです。

更正の請求

所得税の確定申告期限後に確定申告の誤りに気付き、修正後の納税額が先に提出した確定申告書よりも少なくなる時(納税額が過大だった時)、修正後の還付額が先に提出した確定申告書より多くなる時(還付額が少ない時)は、更正の請求で、過剰に納税した分の返還を請求できます。

更正の請求では、更正の請求書と請求内容を証明する書類が必要です。また、更正の請求については、法定申告期限から5年の時効があるため、間違いに気付いたら速やかに手続きを行うことをおすすめします。

申告期限後の修正で納税額が増える時は修正申告!やり方は?

確定申告が間違っていた時は、訂正申告、修正申告、更正の請求の3つの修正方法があると説明しました。このうち、申告にあたって注意が必要な修正申告のやり方を取り上げます。

修正申告に必要な書類

修正申告では、以下の書類を作成して、所轄の税務署長に提出します。

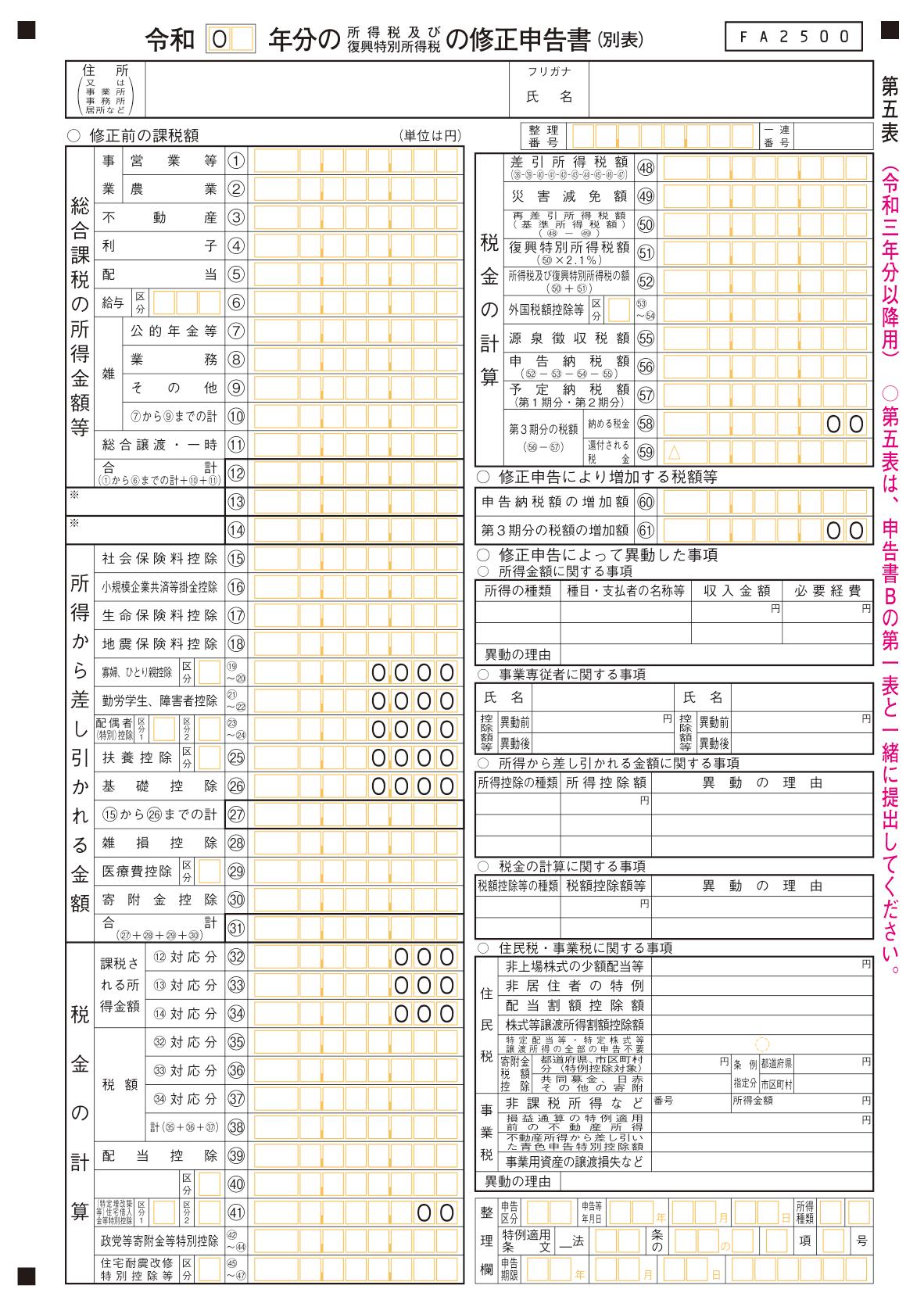

- 所得税及び復興特別所得税の修正申告書 第一表

- 所得税及び復興特別所得税の修正申告書(別表)第五表

(※以下、修正申告書(第五表)と表記)

「所得税及び復興特別所得税の申告書 第一表」は、いわゆる確定申告書のことです。修正後の申告書を作成して提出します。

また、修正申告時が納税時期となるため、修正申告だけでなく、増額分の所得税額の納税も必要です。

修正申告書に記載する内容

以下は、修正申告書(第五表)の様式です。

確定申告書だけでは修正後の申告内容しか分からないため、修正申告書も併せて提出します。修正申告書に記載するのは、修正前の課税額(修正前の所得、所得控除、税金の計算)、修正申告で増加する税額、修正申告によって異動した事項(修正申告により変更が生じた部分とその理由)です。一緒に提出する修正後の確定申告と併せて確認することで、どこに変更が生じたのかが分かるようになっています。

e-Taxによる修正申告

修正申告書は、国税庁の「構成の請求書・修正申請書作成コーナー」で画面に沿って作成し印刷できるほか、作成した申告書をe-Taxで送付できます。

e-Taxなら、マイナンバーカード方式(2次元バーコード方式、ICカードリーダライタ方式)、ID・パスワード方式により、インターネットを利用して自宅などから送信することが可能です。

e-Taxについては、こちらの記事もご覧ください。

【e-Tax】オンラインでの確定申告(電子申告)のやり方をわかりやすく解説!

住民税の扱いについて

所得税の確定申告をした時は住民税の確定申告もしたものとみなされます。同じように、修正申告を行ったら、住民税にも反映されるため、別途修正の手続きをする必要はありません。ただし、修正の反映まで時間がかかる場合もあるため、急ぎの時は市役所などの担当窓口にお問い合わせすることをおすすめします。

確定申告の誤りに気付いたら早めの対応を!修正申告のデメリット

ここでは修正申告における注意点をいくつかご紹介します。

修正申告のデメリット

修正申告を行うということは、本来納めるべき税金を納期限までに納められなかったということです。納税が遅れた分、延滞税がかかるほか、過少申告加算税や重加算税が税額に加算されることがあります。

延滞税

延滞税は、納期限を過ぎて税金を納付する時に加算される税金です。以下の計算により延滞税を計算し、修正申告により増えた納税額と合わせて納付します。

A.納期限の翌日から2月を経過する日まで

納付すべき本税の額(1万円未満切捨て)×延滞税の割合×日数÷365日(1年)

=金額(1円未満切捨て)※延滞税の割合は、年7.3%か延滞税特例基準割合+1%のいずれか低い方です。

(参考:令和4年は年2.4%)

B.2月経過後から完納まで

納付すべき本税の額(1万円未満切捨て)×延滞税の割合×日数÷365日(1年)

=金額(1円未満切捨て)※延滞税の割合は、年14.6%か延滞税特例基準割合+7.3%のいずれか低い方です。

(参考:令和4年は年8.7%)

A+B=延滞税の額(100円未満切捨て)

過少申告加算税や重加算税

税務署からの調査の後に修正申告を行ったり、修正申告を行わないまま税務署からの更正を受けたりすると、新たに納める税額に対し、過少申告加算税や重加算税が加算されることがあります。

過少申告加算税は10%(期限内申告税額と50万円のいずれか多い金額を超える部分については15%)、申告に仮装や隠ぺいがあった時は過少申告加算税に代えて、重加算税35%が税額に加算されます。

税務署の調査前に自主的に修正申告を行った時は、税額に対して過少申告加算税5%(50万円を超える部分は10%)の加算になります。

修正申告をしないままでいると

修正申告をしないままでいると、過少申告加算税や重加算税による負担が増えるほか、税務署からの更正により、容易に更正の通知を受けた内容を修正できなくなります。再調査の請求や審査の請求、または訴訟による措置がありますが、必ずしも請求の内容が受け入れられるとは限りません。

確定申告後の誤りに気付いたら、少なくとも税務署から更正を受ける前に修正申告を行いましょう。また、税務署からの更正を受ける前でも過少申告加算税のペナルティがあるため、税務署から調査を受ける前に、できるだけ気付いた段階で早めに修正申告を行うことをおすすめします。

可能であれば、延滞税や過少申告加算税などが発生しない訂正申告による修正が理想です。確定申告書を提出する前、提出した後も、間違いがないか丁寧に確認することをおすすめします。

まとめ

確定申告後に内容に誤りがあることに気付いて、焦ることもあるかもしれません。もし誤りがあっても、訂正申告や修正申告、更正の請求で、自主的に間違いは修正できます。中でも注意が必要なのは加算税が発生することもある修正申告ですが、申告の方法や加算税の内容を理解しておけば過度に身構える必要はないです。確定申告にミスがあった時の対処法さえ知っておけば、確定申告での精神的な負担も軽くなるでしょう。

これから個人事業主になりたい、副業をしてみたいという方も、確定申告は大変だからと申告のハードルで尻込みせず、ぜひ新しい仕事にチャレンジしてみてください。

九州電力の運営する おけいこタウンは、講座を開催したい人に向けたマッチングプラットフォームです。講座開催、集客、施設スペースの提供などのサポートも実施していることから、個人での講座開催もしやすくなります。今後、自分で講座を開いてみたいという方もぜひチェックしてみてください。

【監修者プロフィール】

岡 和恵(おか かずえ)

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。 システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。